Découvrez les fondamentaux du paramètrage des statuts.

Rappel des fondamentaux du paramétrage des horaires.

Découvrez comment paramétrer un congé parental à temps plein?

Découvrez comment paramétrer un congé parental à temps partiel?

Découvrez comment paramétrer un congé thématique à temps plein?

Découvrez comment paramétrer un congé thématique à temps partiel?

Découvrez comment paramétrer une interruption de carrière à temps plein?

Rappel lexical : année d’exercice – année de vacances

Année de vacances : l'année de vacances d'un employé est l'année au cours de laquelle il exerce le droit aux vacances (ici 2022). 4 semaines maximum de congés: Rég 6 : 24 jrs - Reg 5 : 20 jrs – Rég 4 : 16 jrs Rég 3 : 12 jrs Rég 2 :8 jrs Reg 1 : 4 jrs Année d’exercice : ce droit aux vacances est lié à l'année d'exercice qui précède : pour les vacances 2022, l'année d'exercice est 2021.

Code 4XXX : Paiement du pécule simple des jours de vacances non pris

Vous payez la valeur des jours de congés non pris calculée sur la base de la rémunération du mois de décembre.

Rappel lexical : année d’exercice – année de vacances

Année de vacances : l'année de vacances d'un employé est l'année au cours de laquelle il exerce le droit aux vacances (ici 2022). 4 semaines maximum de congés: Rég 6 : 24 jrs - Reg 5 : 20 jrs – Rég 4 : 16 jrs Rég 3 : 12 jrs Rég 2 :8 jrs Reg 1 : 4 jrs Année d’exercice : ce droit aux vacances est lié à l'année d'exercice qui précède : pour les vacances 2022, l'année d'exercice est 2021.

Code 4XXX : Paiement du pécule simple des jours de vacances non pris

Vous payez la valeur des jours de congés non pris calculée sur la base de la rémunération du mois de décembre.

Rappel lexical : année d’exercice – année de vacances

Année de vacances : l'année de vacances d'un employé est l'année au cours de laquelle il exerce le droit aux vacances (ici 2022). 4 semaines maximum de congés: Rég 6 : 24 jrs - Reg 5 : 20 jrs – Rég 4 : 16 jrs Rég 3 : 12 jrs Rég 2 :8 jrs Reg 1 : 4 jrs Année d’exercice : ce droit aux vacances est lié à l'année d'exercice qui précède : pour les vacances 2022, l'année d'exercice est 2021.

La loi n’autorise pas le report du solde des jours de congés légaux à l’année suivante.

L’employeur est tenu de veiller à ce que les travailleurs prennent leurs congés avant le 31 décembre 2022.

Les travailleurs ne peuvent pas renoncer à leurs vacances légales (ni en demander le paiement en argent).

Seuls les jours de vacances complémentaires octroyés au niveau du secteur ou de l’entreprise (congés extra légaux, jours d’ancienneté, RC …) peuvent faire l’objet d’une disposition autorisant le report ou non.

Rappel lexical : année d’exercice – année de vacances

Année de vacances : l'année de vacances d'un employé est l'année au cours de laquelle il exerce le droit aux vacances (ici 2022). 4 semaines maximum de congés : Rég 6 : 24 jrs - Reg 5 : 20 jrs – Rég 4 : 16 jrs Rég 3 : 12 jrs Rég 2 :8 jrs Reg 1 : 4 jrs Année d’exercice : ce droit aux vacances est lié à l'année d'exercice qui précède : pour les vacances 2022, l'année d'exercice est 2021.

La loi n’autorise pas le report du solde des jours de congés légaux à l’année suivante.

L’employeur est tenu de veiller à ce que les travailleurs prennent leurs congés avant le 31 décembre 2022.

Les travailleurs ne peuvent pas renoncer à leurs vacances légales (ni en demander le paiement en argent).

Seuls les jours de vacances complémentaires octroyés au niveau du secteur ou de l’entreprise (congés extra légaux, jours d’ancienneté, RC …) peuvent faire l’objet d’une disposition autorisant le report ou non.

Rappel important :

Tant sur le plan fiscal qu’au niveau parafiscal, l’octroi d’une prime bénéficiaire est soumis à un régime favorable :

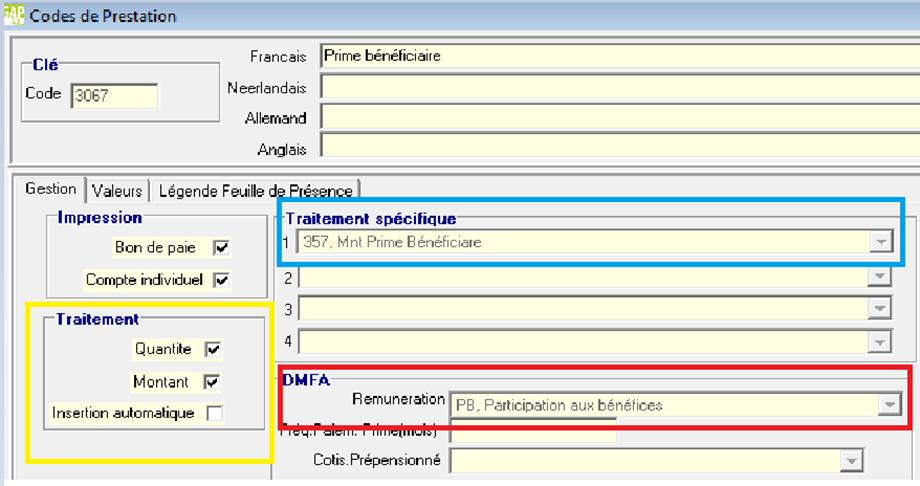

Vérifier si les codes « 3XXX – Prime bénéficiaire » et « 5XXX – Taxe 7% sur prime bénéficiaire » ont déjà été créés.

Si non, créer un code 3XXX

Libellé : Prime bénéficiaire

Paramétrage :

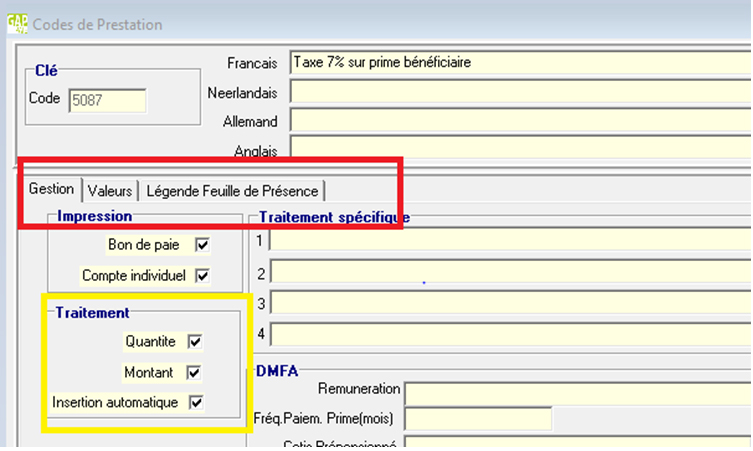

Créer un code 5XXX

Libellé : Taxe 7% sur prime bénéficiaire

Paramétrage :

Traitement : cocher « insertion automatique (cadre jaune)

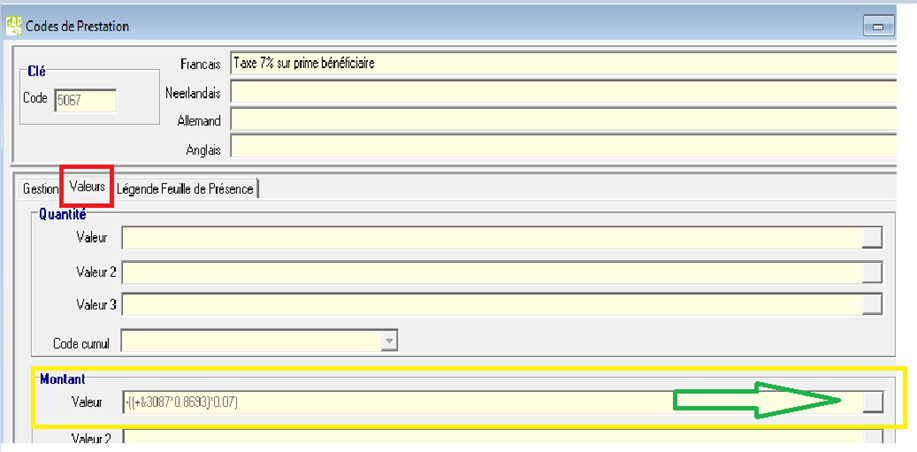

« Montant – Valeur », cliquer sur « modifier l’enregistrement (flèche vers le dessus) » (cadre jaune)

Cliquer sur l’onglet à droite de la ligne (flèche verte)

Encodage de la valeur :

-((+&3XXX*0,8693)*0.07)

Cela correspond à soustraire de l’imposable (montant de la prime bénéficiaire à 100% sous votre code 3XXX – ONSS travailleur de 13.07%) le montant des 7% du précompte mobilier.

Valider l’enregistrement (P)

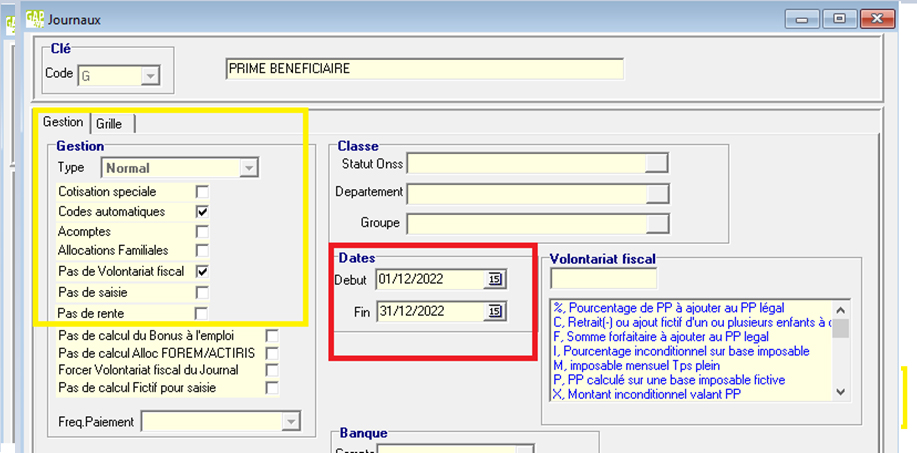

Créer un journal de paie particulier

Pourquoi ? Lorsque l’on calcule une prime bénéficiaire, il ne doit pas y avoir de calcul de cotisation spéciale. Il est donc plus « prudent » de créer et de traiter cette prime sur un journal à part.

Créer un nouveau journal intitulé Prime bénéficiaire

Dans l’onglet « Gestion », ne cocher que « Codes automatiques » et « Pas de Volontariat fiscal ».(cadre jaune)

Date : introduire la date de début (mois sur lequel vous allez passer la prime bénéficiaire).(cadre rouge)

Vous pouvez dès à présent constituer vos paies. Vous posez uniquement le montant de la prime en code 3XXX, le code 5XXX (les 7% de taxe) sera généré automatiquement.

Lorsque les paies seront traitées, n’oubliez pas de faire la déclaration (document 273) et le paiement du précompte mobilier au SPF Finances.

Découvrez à quoi sert le journal * (astérisque)

Découvrez les différentes étapes successives à suivre pour une gestion optimale d'une DMFA.

Nous sommes régulièrement questionnés au sujet des indemnités de rupture lors des envois de DMFA.

Ci-dessous, vous trouverez un récapitulatif des codes à utiliser:

Le code 8XXX est régulièrement oublié et c’est ce qui provoque le message d’erreur le plus fréquent en DMFA à ce sujet.

Vous devez encoder ce code 8XXX qui informe l’ONSS du nombre de jours lié à la part de l’indemnité de rupture concernant les prestations à partir du 01/01/2014.

Il est de plus en plus fréquent que ce code reprenne l’intégralité des jours dans la mesure où il y assez peu de licenciements qui concernent des travailleurs entrés en service avant le 01/01/2014.

Votre indemnité de rupture doit toujours être déclarée sur le dernier mois où le travailleur est présent dans l’entreprise (même s’il est en maladie de longue durée par exemple).

Télécharger le pdf "IndRupture".